股票分析——关于电力

股票分析——关于电力

本篇尝试以所学到的知识,分析一下国电电力股票的情况。

# 关于容量电价

2023年10月,国家发展改革委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,明确从2024年1月1日起实施该机制。其核心目的是解决火电企业固定成本回收问题

这项政策通过给予火电稳定底薪,从根本上改变了其盈利模式和市场竞争行为,使其从煤炭价格波动的被动承受者和为生存而恶性竞争的电量卖家,转变为电力系统安全的稳定基石。这极大地缓解了基于煤炭短期价格波动的激烈博弈的不可持续性

在这之前,由于火电厂主要靠烧煤发电,发电量越大,用煤量越大。煤炭价格完全不可控,煤炭是市场化大宗商品,价格受供需、政策、进口等因素影响,电厂无法控制。煤炭成本可能占发电总成本的 75% 以上,如果煤价大涨,发电的利润会被严重挤压甚至亏损。业务电厂卖电的价格不一定能跟着煤价涨,所以利润空间受煤价波动影响极大。

通过容量补偿+现货市场机制,成本不再受制于煤炭价格,真正的良性循环,无视煤炭价格波动。

# 现货市场

电力现货市场的交易电量和价格是按时段滚动计算和结算的,通常分为:

日前市场:这是最主要的现货交易场景。在第二天到来之前(通常是下午),发电厂、售电公司和电力用户需要申报未来24小时(分解为96个15分钟或48个半小时时段)他们愿意发多少电、用多少电,以及对应的价格。市场运营机构(如电力交易中心)通过复杂的算法,根据供需关系,撮合计算出每个时段的出清电量和统一的市场出清价格。

日内市场/实时市场:这是对日前市场的修正和补充。在当天(或接近实际执行的几小时前),市场参与者可以根据最新的风电、光伏出力预测(新能源易受天气影响)、负荷变化、机组故障等突发情况,调整自己的发用电计划,进行再次交易。实时市场的价格通常波动更大。

平衡机制:这是系统运行的最后一道防线。由电网调度机构在实际运行时(几分钟甚至更短时间尺度),为了保证电网的瞬时平衡(发电=用电),指令某些备用机组快速启停或调整出力,由此产生的成本或收益,最终通过不平衡电量结算,由造成不平衡的市场主体承担。

# 煤炭价格对电力的影响

1,电力公司和利益相关方是会有价格博弈的,如果公司希望电力卖的贵一点,就需要一个合适的理由,比如成本正在增长

由于煤炭行业的价格是和产出强相关的,因此价格波动非常大

同时由于全国各地的年度长协电价谈判的时间不一样,比如山东,甘肃,广西这些省份10月底就要开始了,另外一些是11月份开始,比如福建,湖南。如果在10月底之前,煤炭价格上涨,那么电力公司就会以成本增加为理由,拉升长协电价,以获取更多的利润

当煤炭价格持续处于高位时,政府会通过上调上网电价来缓解火电企业的经营压力,防止大面积亏损。反之,当煤炭价格进入下行通道时,作为电价制定和监管方的地方政府(及国家层面)就有充分的理由要求降低上网电价

2,电力公司的其他电源,光伏,核电,风电,水电的上网电价全部都得下降。这触及了中国电价体系的核心之一——标杆电价的思维惯性及价格联动效应

在电力市场中,不同电源类型的电力虽然是同质商品,但成本构成不同。当作为基准的火电电价因成本下降而降低时,会产生强大的比价压力。光伏、风电等新能源的电价早期由国家通过标杆电价核定,现在正逐步进入平价时代和市场化交易。水电和核电的成本相对固定。如果火电这个市场最大的价格基准大幅下降,那么会直接拉低整个市场的出清价格,迫使新能源、核电等也必须报出更低的价格

3,煤炭价格下降会导致供应下降,供需关系紧张随时导致煤炭价格逆转,这是常见的市场波动周期(朱格拉周期)

周期上半场:能源价格与上游利润上涨,石油、煤炭、天然气等,资源类(矿石、化工原料等)跟随涨价。上游利润爆棚(采矿、石油公司、资源出口国赚钱)同时下游制造业成本压力巨大(需要买高价原料、能源),利润被挤压,甚至亏损

周期下半场:能源价格上涨到一定程度,抑制了下游需求或触发了产能扩张/技术替代,最终能源价格见顶回落。资源品价格也开始下跌,中下游成本压力减轻,利润率开始恢复。随着原料价格持续低位,制造业、化工业利润增加,甚至变得利润爆棚

石油、煤炭、资源类企业因为价格下跌,利润不断减少,部分高成本企业陷入亏损。亏损导致部分产能退出、投资减少、供应收缩。供应收缩后,供需再次逆转,能源资源价格触底,新周期开始酝酿

4,今时不同往日,火电对于电力公司没那么重要,其他电源的利润占比越来越高

如今的头部电力公司早已不是单纯的火电公司,而是综合性的能源集团。它们大规模投资风电、光伏、核电和水电

在煤价下跌时,火电板块的利润会显著改善。因为电价下降的幅度通常滞后于且小于煤价下降的幅度,火电的燃料成本-售电价格差(即毛利率)会扩大,从而迎来盈利修复,甚至大丰收。但是正如第2点所说,新能源的电价会承受下行压力。因此,新能源板块的单位利润(每度电的盈利)可能会被压缩。煤炭价格下降是否会增加售电公司利益,还需要看公司谈判情况、火电占比等多因素

# 国电电力分析

1,公司基本面

火电依靠集团长协煤资源有效平滑市场煤价变化导致的成本波动,大渡河水电提供稳定现金流。公司承诺2025-2027年每股分红不低于0.22元

累计装机12016万千瓦,其中火电、水电、风电、光伏分别为7663、1495、1017、1840万千瓦

近年来煤电度电净利润水平在0.03元/千瓦时左右

大渡河流域全部投产后,装机和年发电量将分别提升55%和52%,假设平均度电盈利保持稳定,则大渡河水电年均净利润将超过30亿元

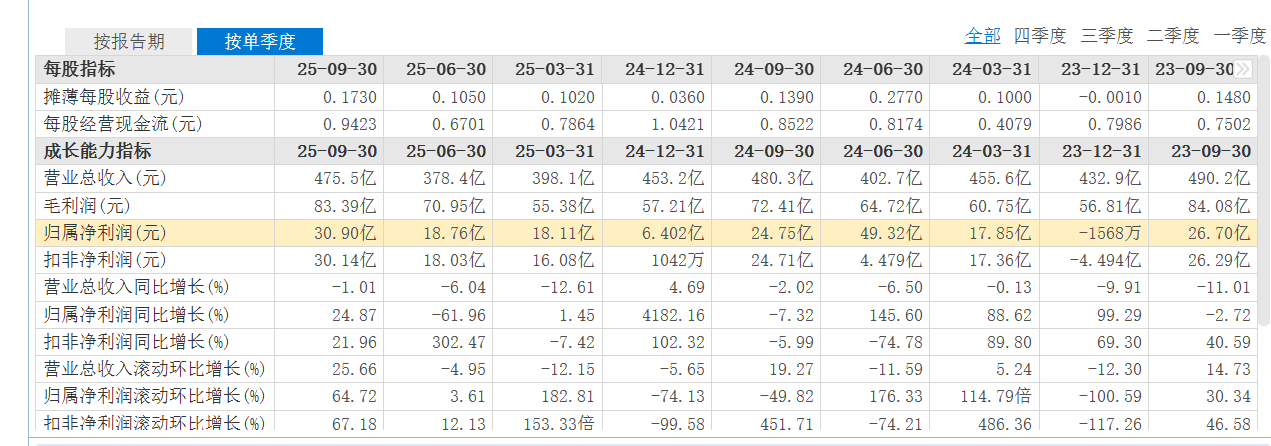

2,目前业绩

3,预期

2026年-2028年,预计年均每股收益0.5元;总股本178.4*0.5元为89.2亿,测算90亿净利是大概率可以实现。年收益详细预计如下:

火电:40亿(40-50亿) 水电:30亿(30-40亿) 风光:20亿(20-50亿,弹性大)

以每股收益0.5元,按未来三年股息公告规划60%分红,且不低于股息0.22元/股,测算每股股息取整0.3元(0.5*60%)

自2026年大渡河四大水电项目等其它清洁能源项目的陆续投入运营,每年可确定性业绩10%以上成长,2029年为始的股息将提升至取整0.40元/股(120亿净利/年×60%÷178.4股本)

综上预估不包括股息复投,国电电力十年分红回本。若将股息复投考量计入,国电电力7-8年股息复投,分红回本

预计2025-2027年公司归母净利润分别为74.05/71.81/86.62亿元,对应PE分别为12.0x/12.4x/10.3x。由于国家队控盘、市场先生恐慌等等情况下,目前是低估值区域

# 风险

1,长协电价不及预期:江苏、广东等地2026年长协电价签订结果低于市场预期,直接冲击投资者对火电企业盈利能力的判断

2,电力市场化改革深化:国家发改委推动11省市取消固定分时电价,将定价权移交市场。新能源装机占比已达46.4%的背景下,传统火电需适应现货价格波动,短期盈利模式面临重构